Lors d’un sinistre affectant votre logement (incendie, inondation, dégât des eaux…), il est souvent nécessaire de faire appel à un expert immobilier pour évaluer précisément les dégâts causés. Cette expertise après sinistre permet de produire un rapport d’expertise fiable, utile dans le cadre de votre déclaration d’assurance avec expertise.

Découvrez dans ce guide complet tout ce qu’il faut savoir sur le rôle de l’expert, les types de sinistres concernés, les obligations légales, et les démarches à suivre avec votre compagnie d’assurance.

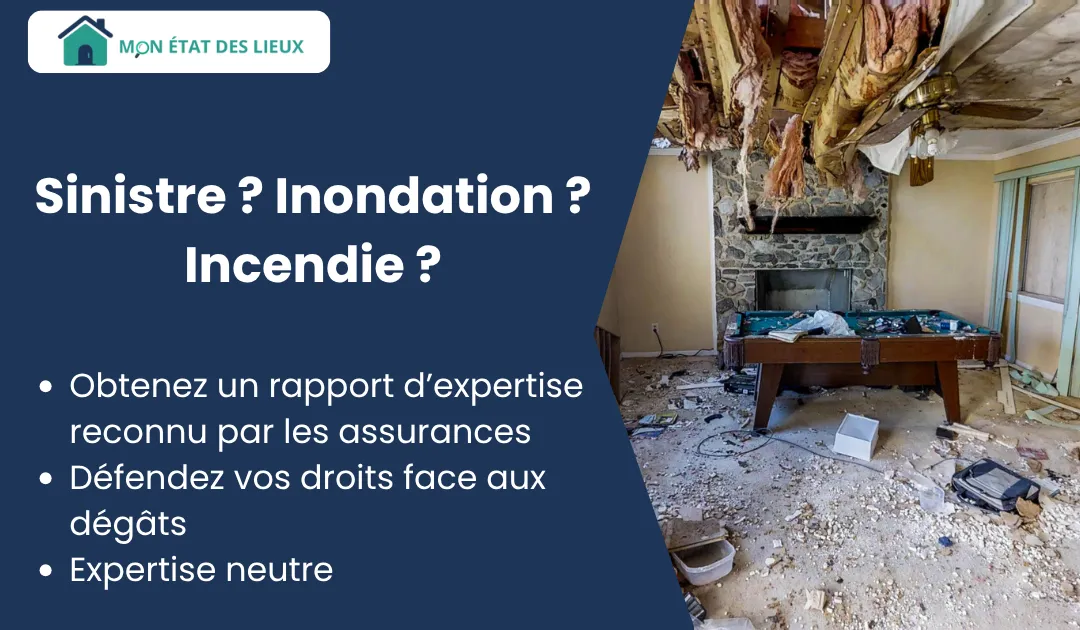

L’expertise permet une évaluation des dommages précise et contradictoire, surtout lorsque les dégâts sont importants ou litigieux. Ce rapport peut faire foi face à votre compagnie d’assurance.

Dans certains cas de sinistre, la compagnie d’assurance désignera un expert. Toutefois, en cas de désaccord, vous pouvez recourir à un expert privé ou à un expert d’assuré, indépendant, qui défendra vos intérêts.

Ces types de sinistre impliquent souvent une remise en état complexe. Le rôle de l’expert est de quantifier les réparations à prévoir.

Certains dommages peuvent survenir bien après la réception du bien. L’expertise immobilière permettra d’établir les responsabilités et les causes du sinistre.

Dans les cas graves, l’assurance exigera un rapport détaillé justifiant l’étendue des dommages et les travaux à réaliser.

L’expert établit un rapport neutre et argumenté, avec photos, croquis et liste des dégâts. Il intervient en complément de la déclaration d’assurance avec expertise que vous soumettez à votre assureur.

L’expert immobilier effectue une visite des lieux pour constater les faits, dresser l’état des dégâts, et chiffrer les réparations nécessaires.

Le rapport est transmis à votre compagnie d’assurance. Il peut servir de base de discussion avec l’assureur si une prise en charge partielle est proposée.

Votre contrat d’assurance précise les délais de déclaration et les modalités de prise en charge. En cas de sinistre, respectez les procédures indiquées pour garantir vos droits.

Si vous contestez les conclusions de l’expert mandaté par l’assureur, vous pouvez faire appel à un expert privé pour faire valoir une contre-expertise. C’est fréquent dans les sinistres complexes.

Lorsque les parties ne parviennent pas à un accord, il est possible de demander une expertise judiciaire par voie de tribunal. Celle-ci est plus longue et formelle.

Un expert agréé produit un rapport recevable devant les juridictions et reconnu par les assureurs, garantissant votre protection juridique.

Grâce à sa maîtrise du secteur de l’assurance et des normes techniques, l’expert est un allié pour obtenir une indemnisation équitable.

Il vous guide dans toutes les étapes, de la déclaration du sinistre jusqu’à la réparation et la validation finale des travaux.

Si l’expert est mandaté par l’assureur, il est souvent pris en charge. En revanche, l’expert privé est à vos frais, sauf si vous avez une protection juridique.

Il a une valeur légale, surtout s’il est réalisé par un expert immobilier agréé reconnu.

Oui. C’est même conseillé si vous estimez que les dégâts ont été sous-évalués. Une contre-expertise est alors utile.

Rédiger par

Partager notre page en cliquant ici :

Obtenez votre devis gratuit en 1 clic

Sur le thème de l'expertise immobilière